“充电行业犹如惊弓之鸟,中小运营商人人自危。”

作为充电市场的前线从业人员,充电桩场站运营商往往承载着行业起伏与风云骤变带来的压力。

市场发展的齿轮还在运转,高压之下,如果把充电运营商个体的经营困境,归因于整个行业,似乎也不完全正确。

充电“围城”内外,行业的下一轮风口在哪?趋势为何?在运营场站以及意向“入行”的探索者,还有机会吗?谁又能够穿越跌宕周期,开启新篇章?

为更好的了解2024年上半年电动汽车充电场站的生存现状,充换电研究院发起了《2024电动汽车充电场站运营商现状调研》活动,共收集468份有效问卷,通过详细的答卷内容反馈,我们也更深入的看到了一线运营商的真实生存现状。

01:投资充电站的中坚力量

见证事业轨迹的30+群体

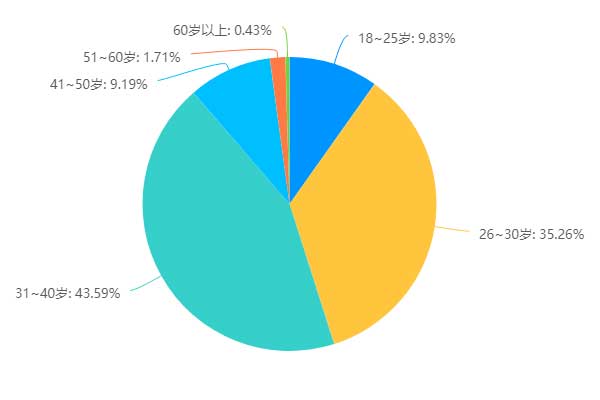

在回收的有效问卷中,其中性别占比方面,男性占比为86.97%,女性占比为13.03%。此外处于“31-40岁”年龄层次的运营商占比最高,达43.59%,其次是“26-30岁”年龄。

因此,从数据反馈来,投资充电站的中流砥柱,往往是30-40岁的男性群体。

调研问题:您的年龄是?

02:事业黄金五年,投建充电站

钱越多,优势就会越大吗?

在“新能源行业从业时间”这一问题中,入行不到1年的运营商占比为7.48%,从业1-3年的占比为40.17%,从业4-6年的占比为44.66%,从业7-9年和10年及以上的比例分别是4.91%和2.78%。

对于充电行业,从业4-10年,虽然还无法称之为行业老兵,但相较于入行不到3年的新手小白来说,两方数据占比几乎不相上下。

调研问题:您进入新能源行业的时间是?

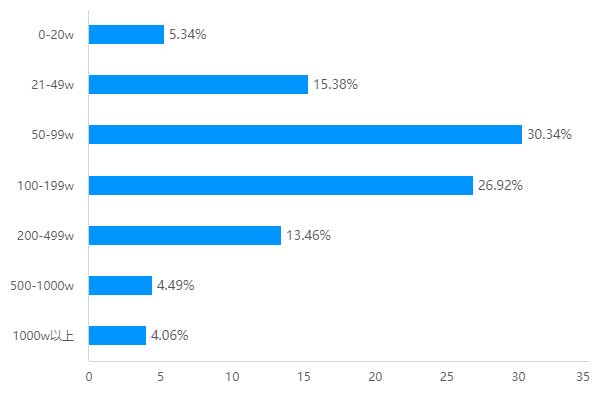

那对于没有资金优势的充电站投资者来说,场站的投建运营会是一门好生意吗?

对于“充电桩场站投资体量”这一问题调研,30.34%的运营商投资体量在50-99万,26.92%的运营商投资体量在100-199万,此外,投资20万以下的运营商占比为5.34%。

调研问题:您的场站投资体量是?

2024年,伴随着巨头下场、资本介入,补贴退坡以及服务费价格战横行,运营商无不面临着持续内卷和洗牌。对于缺少充沛投资资金的运营商来说,在价格战的裹挟之下,“钱”景似乎不太明朗。

毕竟,想要撑过无序竞争,首先得活下去,其次才是活得好。充电站往往是投资大,回报周期长,一些具备资金优势的运营商,即使投资回笼不太及时,也能够生存下去。

03:快速铺开的充电版图下

合作建站运营模式成首选

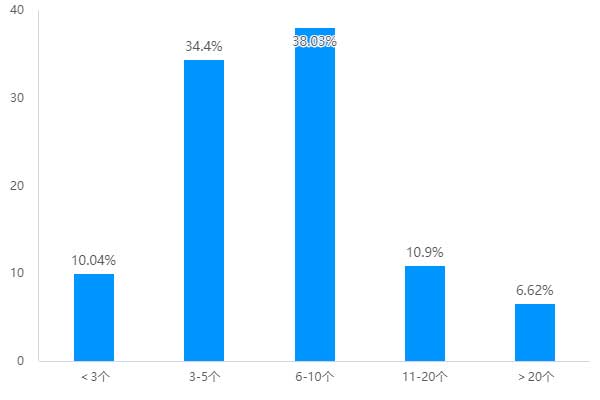

在问卷数据中,拥有6-10个充电站运营商占比在38.03%,同时,10.9%的运营商投建了11-20个站点,6.62%的运营商投建的充电站在20个以上,44.44%的运营商目前仅有1-5个充电站。

调研问题:您当下场站的具体数量是?

也就是说,有一半以上的运营商,还是希望能够在所在区域形成集群效应,抢占一定的充电市场份额,而这其中也必然有一些运营商已经掌握了快速复制建站的方法论。

在“场站运营模式”调研中,“合作建站运营”占比最高,接近四成。其次分别是27.56%的运营商目前是加盟合作建站运营,18.16%的运营商独立运作,14.1%的运营商选择“独立建站+第三方代运营”的方式。

调研问题:您当下场站的运营模式是?

充电站如何选址?如何报备?如何引流?如何做精细化的用户运营?如何开拓场站的盈利模式?如何申请补贴?

从0-1投建运营一座充电站,往往耗时耗神,选择不同方式来合作建站,从现实角度来看,不仅能实现风险分担,还可以在将不同阶段不同节点,把专业的事交给专业的人。

或许一些充电运营商朋友也认为,“大生意都是合伙干出来的”。

04:快充才是王道?

慢充市场是否蕴藏巨大的想象空间?

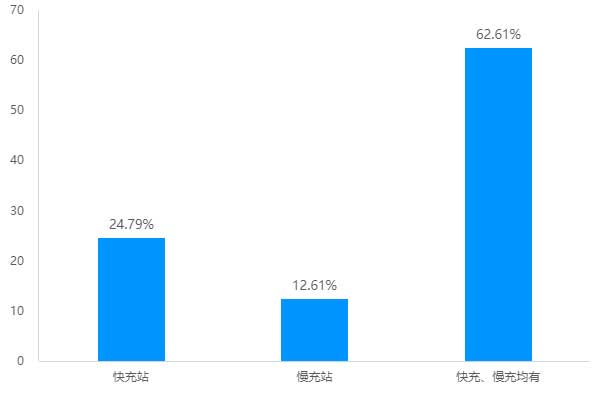

在充电桩场站类型数据中,62.61%的运营商当下同时布局了快充和慢充设备,24.79%的运营商仅投建了快充站,12.61%的运营商选择投建了慢充站。

调研问题:您的充电站类型是?

运营商处于充电桩产业链的中下游角色,是公桩市场主要参与者,公共充电桩又以快充为主,慢充则多数投放在办公场所、社区等目的地场景。

作为重点发展战略之一,电动汽车及其充电基础设施的前景无疑非常广阔。相应的,在充电市场,尤其是一二线城市,对于快充站的投建,从选址开始,就已经进入厮杀阶段,面临着选址难、投资额大等难题。

相对于快充,慢充场站的投建,往往具备电力设施和设备采购安装等方面的成本效益。尽管快充市场引起快速补能的便捷性受到重视,但服务于具备固定停车位置的住宅区以及办公楼的慢充,在这些充电需求稳定且有足够的等待时间完成充电的场景下,慢充市场也占据着不可替代的优势。

05:单枪日均充电度数不足200kWh仍有3成,

能否寄希望于私家车充电市场未来发展?

通过问卷中“场站单枪日均充电度数”反馈情况,单枪日均“0-200kWh”的运营商占比为34.83%,超过三成。

对于主要依靠充电服务费来盈利的场站,运营商是赚翻了还是亏惨了,真实的写照就体现在日均单枪度数上。而单桩的利用效率也是影响充电桩运营效益的关键因素,单桩的利用效率越高,充电运营盈利水平也就越高。

因此,运营商想要提升单枪度数,从运营层面来说,还需要多措并举。首先可以通过收集用户行为数据,比如常去的站点以及经常充电的时段等数据,基于数据分析优化充电站的布局、运营时间和充电桩数量。

同时做好设备运维,保证正常运行,组建私域社群,收集车主用户的反馈及评价等信息,从而更好地满足用户的需求、提高充电服务质量和效率,增加场站用户忠诚度。

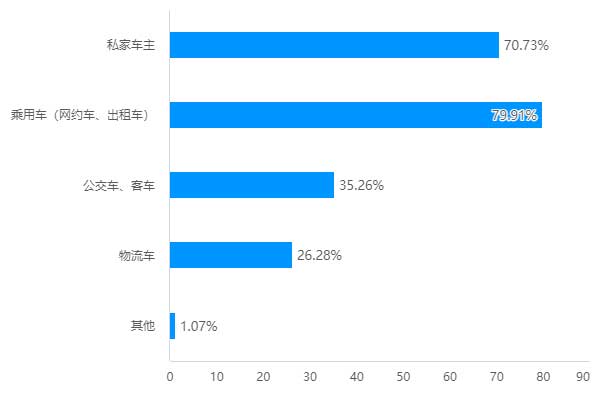

从用户群体角度来看,对于“场站主要的客户类型”这一问题,提交的问卷中,有79.91%的运营商场站主要客源为乘用车、其次是私家车主,共70.73%的运营商拥有这一客源。

调研问题:您的充电站主要客户类型是?

实际上,随着新能源汽车的开疆拓土,网约车和出租车等公共领域的新能源汽车已经开始趋于饱和,而近3年,私家车市场才开始有快速增长的态势。相应的,新能源汽车及其配套设施市场的增长动力,私家车市场无疑有着巨大潜能。

但当下,住宅区仍是私家车充电的主要场所。诸如老旧小区一类的居民区,因存在车位紧张、缺乏统一管理、电网负荷等限制因素,私人建桩的可行性还不太高。

因此,很多城市也在纷纷试点统建统营的充电桩站运营模式,即通过专业的充电桩运维机构负责投资运维,政府相关单位及供电公司政策推动,小区业主及物业提供场地,三方协作共建充电设施,以实现统一建设、统一运维。

公共充电设施的发展,能否寄希望于私家车充电市场,值得期待。

06:投资充电站就是一场修行

近四成运营商经营结果不及预期

是否对场站的运营情况感到满意?有35.9%的运营商觉得“不满意、离预期差距很大”以及“一般、没有达到预期”。同时,也有六成的运营商,对于场站的运营情况是满意的。

对于场站经营过程中遇到的难题,占比从高到低依次为价格战横行、竞争激烈、缺少精益化运营策略、选址不当以及政策政策扶持力度低,其中,有51.92%的运营商正在经受价格战的内卷。

对于这种“杀鸡取卵”式的无序竞争,必然会破坏充电行业的良性生态,导致运营商缺乏激励,缺乏信心与发展活力。

调研问题:您觉得自己的场站是否遇到以下问题?

杜绝依赖“价格战”来开拓市场,探索并建立健康的发展及盈利模式,在让利充电客户、和同行良性竞争、保证充电行业有序发展之间找到平衡,也是充电站运营的关键。

而从“场站是否具备以下优势”问题中,我们也能得出想要打造具备竞争力的场站,应该考虑的维度。在调研数据中,运营商场站具备的核心优势体现为市占率高、选址优、运营策略佳、客群稳定、扶持力度大、设备稳定等。

调研问题:您觉得自己的场站是否具备以下优势?

图片“新能源下乡”大势所趋

运营商何时能够采摘果实?

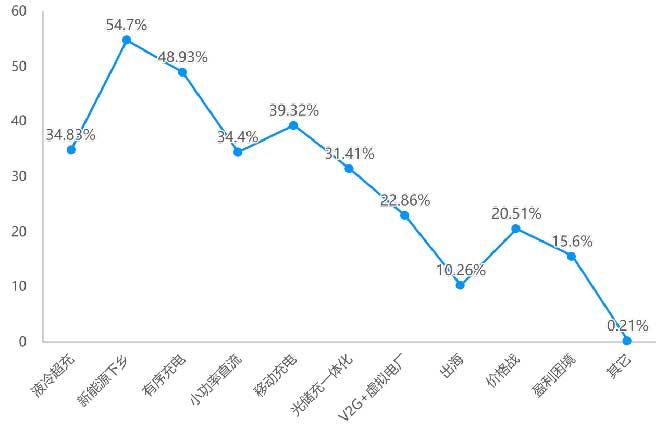

在行业热词的关注度上,我们列举了10大热词,调研数据结果显示,运营商关注度从高到低依次为:新能源下乡、有序充电、移动充电、液冷超充、小功率直流、光储充一体化、V2G+虚拟电厂、价格战、盈利困境、出海。其中超过五成的运营商在关注新能源下乡这一趋势。

调研问题:以下行业热词,您比较关注的是?

而在2024年5月,工业和信息化部办公厅、国家发展改革委办公厅、农业农村部办公厅、商务部办公厅、国家能源局综合司联合下发《五部门关于开展2024年新能源汽车下乡活动的通知》。其中提到,活动期间还将组织充换电服务,以及维保等售后服务协同下乡。

据中国汽车工业协会相关负责人透露,从2020年开始,新能源汽车下乡活动就取得了积极成效。在补能配套方面,2023年新增县域充电设施11.97万台,保有量同比增长73.9%,增量同比增长74.17%。下乡活动有效带动了新能源汽车营销服务网络和充电基础设施建设,改善了新能源汽车在乡村地区的使用体验。

因此,新一轮的新能源汽车下乡活动必然能进一步开拓农村市场需求,推动农村市场成为全国新能源汽车市场新的增长极。

图片行业之大

充电运营商必有安身立命之道

充电桩场站的投资运营,未来3-5年将会如何发展?对于这一调研问题,5.13%的运营商认为“不看好,蛋糕已被瓜分”,37.18%的运营商认为“理想很丰满,现实很骨感”,而57.69%的运营商仍然认为“未来欣欣向荣,值得继续前行”。

无论是悲观还是乐观,想必运营商都在一定程度上看到了充电站投资运营的各类问题的本质。

此前,我们也将多位运营商在问卷中写道的行业心声,呈现给大家。点击右侧文字即可倾听全国多地充电场站运营商吐露的从业真实想法:“充电站选址是1,其余都是0 !”

虽然充电桩场站竞争还在加剧,价格战短期内还有愈演愈烈之势,另外还伴随着巨头下场挤压民营投资者的生存空间,但行业之大,做好场站的精细化运营,把有益的加法做到极致,中小运营商必然还可以在内卷时代,打造自己安身立命的另一种出路。